Conoscere (bene) i costi per vendere meglio

Molti imprenditori si lamentano di non guadagnare abbastanza o di non riuscire a calcolare correttamente i prezzi di vendita.

In realtà, il problema è uno

non sanno come imputare i costi al prodotto.

Spesso il commercialista non dispone del tempo - o delle competenze specifiche - per impostare un sistema di calcolo dei

costi industriali, che consenta di determinare listini di vendita basati su dati oggettivi.

Così, troppo frequentemente, i prezzi vengono stabiliti “a sensazione”, con stime approssimative o margini ipotetici.

Il risultato? Prodotti venduti sotto costo, margini erosi e decisioni prese al buio.

Il limite delle PMI: la mancanza di una contabilità industriale

La maggior parte delle PMI non dispone di un sistema di contabilità analitico-industriale, in grado di fornire informazioni affidabili sui costi di produzione e sui margini di contribuzione per singola commessa o linea di prodotto.

Ma la buona notizia è che esiste un’alternativa semplice e sostenibile, anche per realtà medio-piccole: l’analisi industriale del conto economico, integrata con una mappatura della struttura organizzativa e produttiva.

Questo approccio permette di identificare con chiarezza i costi diretti e indiretti, e di calcolare le

tariffe orarie e i costi specifici da applicare alle

distinte base - le vere “ricette” di ogni prodotto.

Solo così diventa possibile definire

prezzi di vendita coerenti con i reali costi aziendali e con gli obiettivi di margine.

Il metodo del Direct Costing: la via più efficace

La metodologia più efficace per la determinazione dei costi industriali è il

Direct Costing.

Questo metodo attribuisce al prodotto i costi variabili diretti (materie prime, manodopera diretta), ma tiene conto anche di tutti i costi specifici di produzione a natura fissa o semi-fissa, come:

- ammortamenti dei macchinari “a nuovo”;

- assorbimento di energia elettrica;

- manodopera indiretta;

- materiali di consumo;

- manutenzioni e servizi tecnici.

L’obiettivo è costruire un modello di preventivo commerciale realistico, che consideri ogni variabile e consenta all’imprenditore di vendere al prezzo giusto, proteggendo il margine e la competitività.

Quando serve un salto di qualità: il MES

Per le aziende che desiderano spingersi oltre, la soluzione è l’implementazione di un

MES (Manufacturing Execution System).

Si tratta di un software gestionale evoluto che, oltre a schedulare la produzione e gestire il magazzino,

traccia quantità e tempi effettivi di produzione, permettendo un confronto continuo con i dati teorici delle distinte base.

Questo approccio consente di capire dove si genera il reddito, dove si disperde e come migliorarlo.

Per le PMI che non intendono sostenere i costi di un MES completo, è possibile adottare interfacce software più semplici, capaci di raccogliere automaticamente tempi e quantità di produzione direttamente dalle macchine.

Analisi della redditività per fasi di lavorazione

Facciamo un esempio concreto: un’azienda che lavora acciaio inox su commessa vuole conoscere la redditività dei propri prodotti per fissare prezzi di vendita più precisi.

Esistono due approcci:

1️⃣ Analizzare i ricavi e i costi per singola commessa;

2️⃣ Oppure analizzare i

ricavi e i costi per fase di lavorazione.

Nelle aziende con molte commesse, la seconda via è più efficiente: consente di impostare l’analisi per centro di costo e fase produttiva, evitando la complessità della contabilità per commessa.

Determinando costi orari medi di produzione e raccogliendo i dati reali dalle macchine (tramite MES o interfaccia), è possibile confrontare i tempi effettivi con quelli teorici.

Si ottiene così il

costo industriale per unità di misura (€/mq, €/Kg, ecc.), d confrontare con i listini di vendita e verificare la redditività di ogni lavorazione.

Dal dato al margine: controllo e decisione

Grazie a questa metodologia, ogni lavorazione può essere associata al cliente di riferimento, permettendo un’analisi di

redditività per macchina, per fase e per cliente.

Un approccio tipico dei sistemi Make to Order (MTO), perfetto per le aziende che lavorano su commessa.

In questo modo, l’imprenditore dispone di una visione completa e aggiornata:

- sa quanto costa produrre ogni articolo;

- conosce i margini reali di ogni lavorazione;

- può prendere decisioni rapide e fondate sui numeri.

Perché il vero controllo di gestione industriale non si fa a consuntivo: si costruisce, giorno dopo giorno, sui dati reali di produzione.

Vediamo ora qualche esempio concreto di preventivo commerciale, che abbiamo realizzato per aziende di:

1) stampaggio di articoli tecnici in plastica, realizzati su commessa;

2) produzione di farine, su richiesta specifica del cliente o per stoccaggio a magazzino;

3) commercializzazione di prodotti petroliferi.

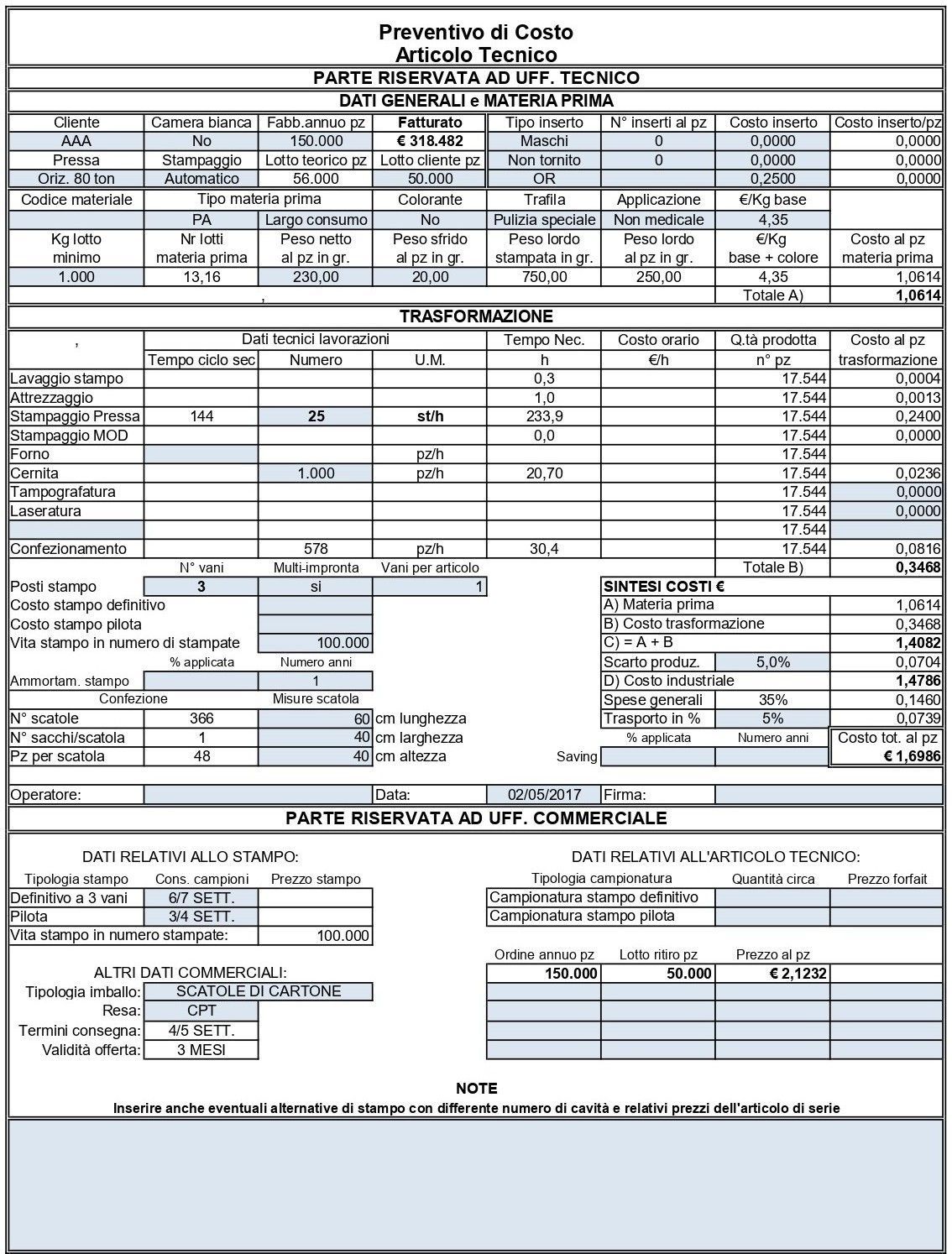

1) Nel settore dello stampaggio di articoli tecnici, le variabili che influenzano il prezzo di vendita sono numerose e interconnesse.

Da un lato c’è la

materia prima, con le sue specificità - tipologia, colorante, applicazione finale, lotti minimi, inserti e sfridi -; dall’altro la

fase di trasformazione, che comprende il lavaggio stampo, l’attrezzaggio, la tipologia di pressa, la modalità produttiva (automatica o manuale), gli scarti di lavorazione, i cicli di forno e confezionamento, fino al tipo di imballo utilizzato.

Tutti questi elementi, uniti alla possibilità di ammortizzare il costo dello stampo direttamente sul prodotto, rendono il modello di preventivo estremamente dettagliato e preciso, fornendo una base solida per la determinazione corretta del prezzo di vendita e la tutela dei margini aziendali.

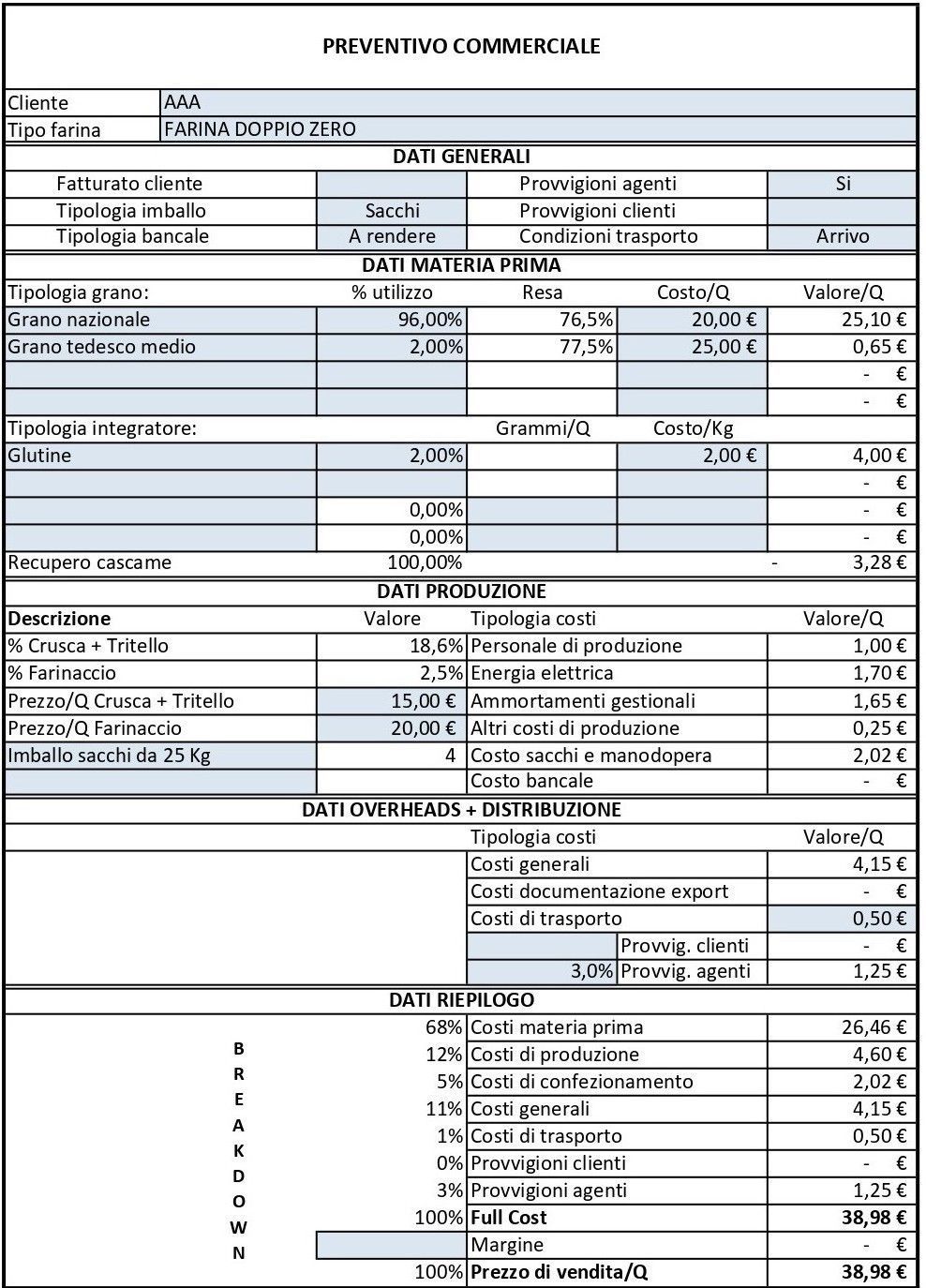

2) Nel settore molitorio, le variabili da considerare sono numerose e strettamente collegate tra loro.

Le diverse

tipologie di grano acquistato sono trasformate in

farine per uso alimentare, ciascuna con caratteristiche specifiche determinate dalle “ricette” di lavorazione e dagli

integratori aggiunti durante il processo produttivo.

Da questa trasformazione derivano anche sottoprodotti come crusca e tritello, destinati al comparto zootecnico come mangimi per il bestiame.

Le differenze nelle formule di produzione, unite alle modalità di confezionamento e trasporto del prodotto finito, consentono di elaborare un modello di calcolo completo, capace di considerare ogni variabile nella determinazione del prezzo di vendita ottimale e nella corretta valutazione della redditività per linea di prodotto.

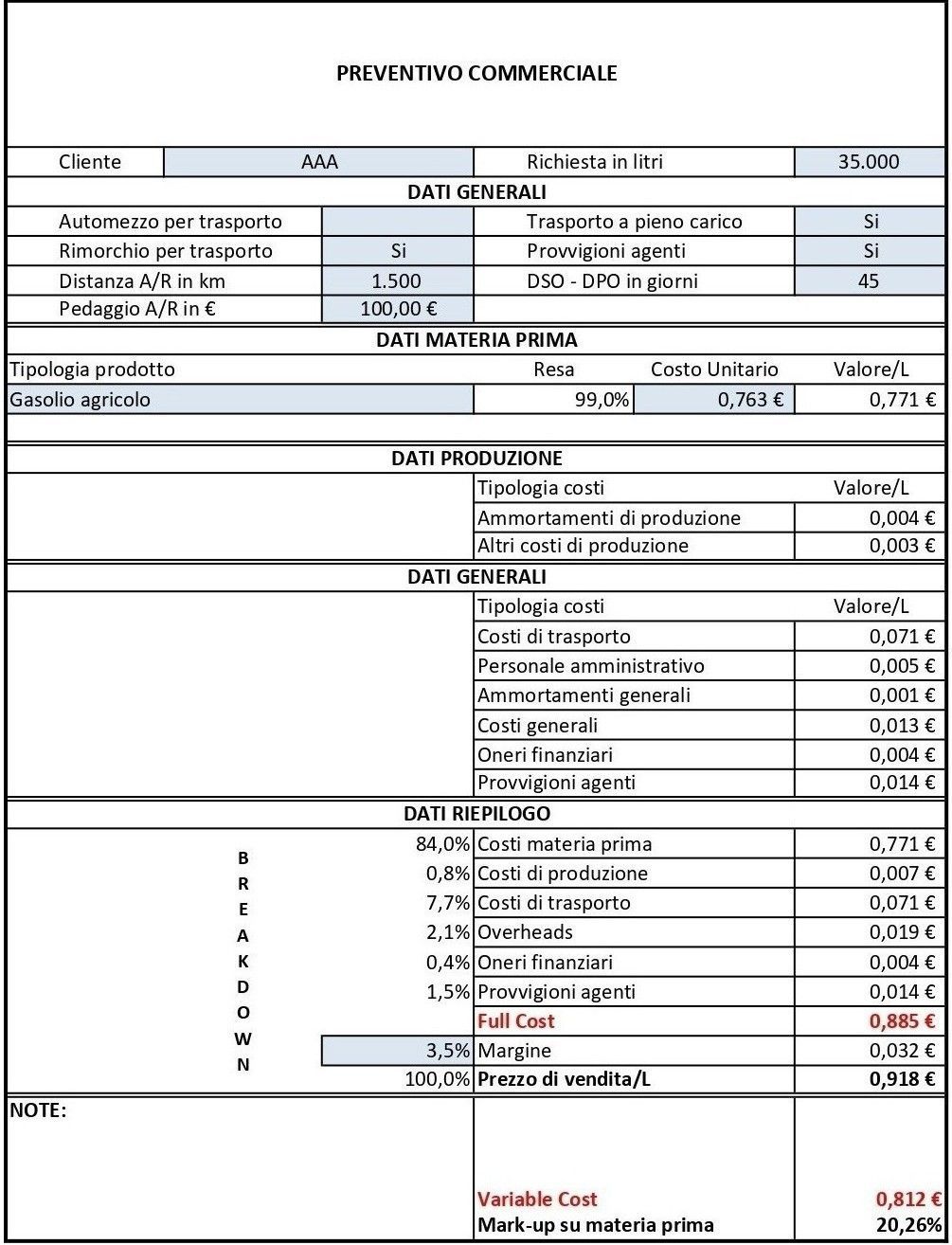

3) Nelle aziende che si occupano di

compravendita di prodotti petroliferi, l’apparente semplicità del business - privo di un vero processo di trasformazione - è solo parziale.

Dietro l’acquisto e la rivendita della materia prima si nasconde infatti una complessità logistica significativa, legata ai carichi trasportati, alle distanze percorse e alle condizioni di consegna.

Sono proprio questi fattori a determinare la

differenza tra un’operazione redditizia e una in perdita.

Il nostro modello di preventivo consente di calcolare in modo puntuale tali variabili, offrendo all’imprenditore una stima precisa dei costi logistici e, di conseguenza, una valutazione reale della redditività di ogni transazione.